BAZA WIEDZY

Jedno źródło to za mało. Jak naprawdę finansują się polskie firmy w latach 2024–2025?

Tomasz Gniewek

Struktura finansowania polskich firm wchodzi w nową fazę. Dane z lat 2024–2025 pokazują, że przedsiębiorcy coraz rzadziej opierają działalność na jednym źródle kapitału, nawet jeśli jest ono dostępne. Zamiast tego budują miks finansowania – rozdzielając narzędzia na potrzeby bieżącej płynności, inwestycji oraz projektów rozwojowych. To podejście przestaje być strategią „optymalizacji” i coraz częściej staje się warunkiem stabilności operacyjnej.

Finansowanie firm w Polsce – co mówią dane, a nie deklaracje

Analiza została oparta na danych rynkowych i raportach branżowych (m.in. NBP, GUS, ZPL, PZF, PARP), obejmujących zarówno udział liczbowy, jak i udział wartościowy poszczególnych źródeł finansowania. To istotne rozróżnienie – wiele instrumentów jest powszechnych, ale tylko część z nich realnie „niesie” ciężar finansowania gospodarki.

Najważniejsze wnioski z danych:

wraz ze wzrostem skali działalności rośnie potrzeba dywersyfikacji finansowania,

jedno źródło kapitału coraz rzadziej zabezpiecza jednocześnie płynność i inwestycje,

firmy coraz częściej projektują strukturę finansowania pod konkretny cel, a nie pod dostępność produktu.

Środki własne – nadal fundament, ale coraz mniejszy

Spadek udziału wartościowego

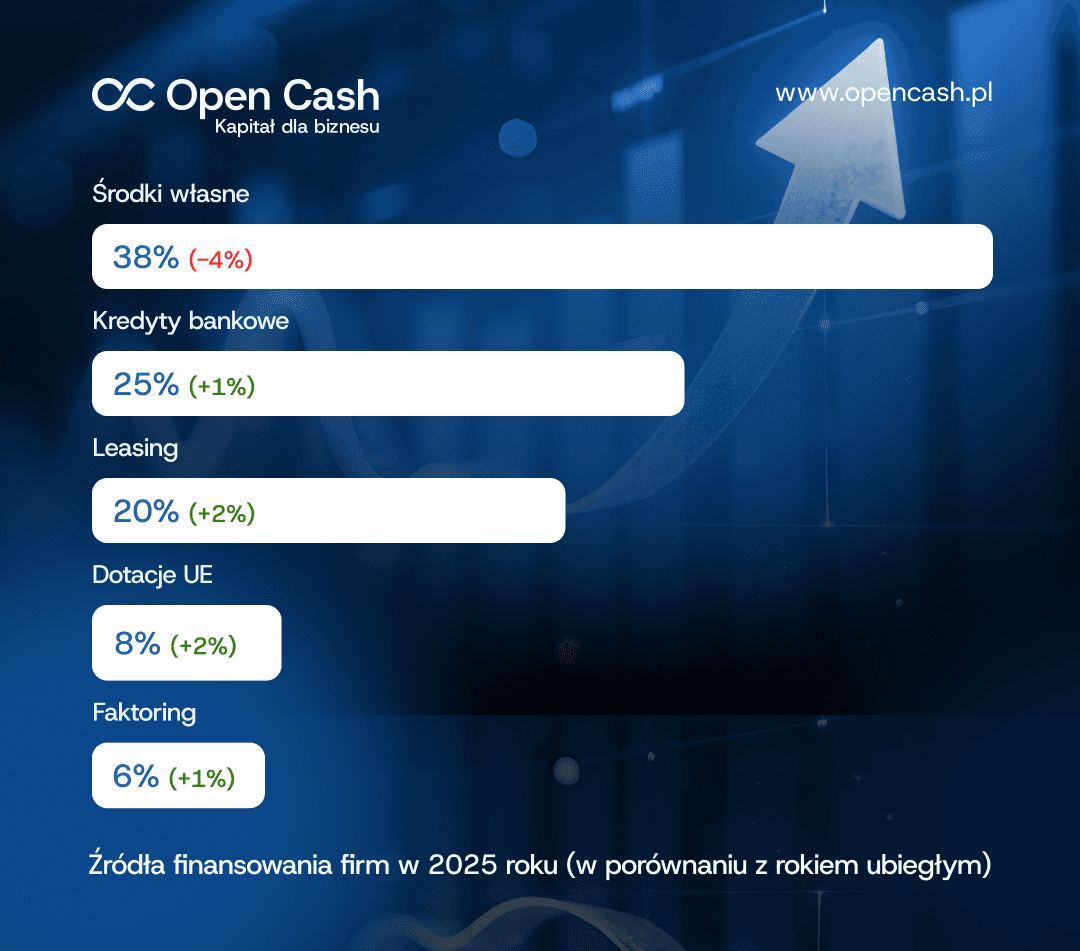

Środki własne pozostają najczęściej wykorzystywanym źródłem finansowania, jednak ich znaczenie wartościowe systematycznie maleje. W 2024 roku odpowiadały za ok. 42% wartości finansowania, natomiast w 2025 roku udział ten spadł do 38%.

Kluczowe obserwacje:

dominują w mikrofirmach i sektorze usług,

w firmach średnich i dużych pełnią głównie rolę wkładu własnego,

coraz rzadziej są wystarczające przy projektach inwestycyjnych i rozwojowych.

W praktyce oznacza to, że środki własne przestają „zamykać temat” finansowania – stają się punktem wyjścia do dalszej struktury.

Leasing – filar finansowania inwestycji

Rosnąca rola w CAPEX

Leasing jest obecnie jednym z najszybciej rosnących narzędzi finansowania inwestycji. Jego udział wartościowy wzrósł z 18% do 20%, a wśród dużych firm korzysta z niego już około 40% podmiotów. Szczególnie silną pozycję ma w sektorze produkcyjnym i budowlanym.

Dlaczego leasing przejmuje rolę filaru CAPEX:

pozwala realizować inwestycje bez zamrażania kapitału własnego,

umożliwia dopasowanie harmonogramu spłat do cyklu operacyjnego,

dobrze łączy się z innymi źródłami finansowania (kredyt, faktoring).

Leasing przestaje być „alternatywą” dla kredytu – staje się pierwszym wyborem przy inwestycjach rzeczowych.

Kredyty bankowe – stabilne, ale selektywne

Dostępność zależna od skali

Kredyty bankowe utrzymują stabilny udział na poziomie 24–25% wartości rynku, jednak dostęp do nich pozostaje silnie zróżnicowany. Korzysta z nich około 36% dużych firm, podczas gdy wśród mikroprzedsiębiorstw jedynie 13%.

Najważniejsze fakty:

banki finansują przede wszystkim podmioty o stabilnej historii,

rosną znaczenie zabezpieczeń i struktury bilansu,

kredyt coraz rzadziej jest samodzielnym rozwiązaniem.

W praktyce kredyt bankowy coraz częściej pełni rolę jednego z elementów większego miksu, a nie centralnego punktu finansowania.

Faktoring – odpowiedź na presję płynnościową

Z narzędzia awaryjnego do operacyjnego

Faktoring zwiększył swój udział z 5% do 6% wartości rynku, szczególnie w sektorze produkcyjnym i wśród firm średnich. Zmienia się jednak nie tylko skala, ale i sposób wykorzystania tego narzędzia.

Co się zmienia:

faktoring przestaje być rozwiązaniem „na kryzys”,

staje się stałym elementem zarządzania cash flow,

pozwala utrzymać płynność bez zwiększania klasycznego zadłużenia.

Dla wielu firm faktoring jest dziś narzędziem operacyjnym, a nie finansowym „kołem ratunkowym”.

Dotacje UE – wracają do miksu, ale nie są rozwiązaniem samodzielnym

Wzrost udziału i realne ograniczenia

Udział dotacji UE wzrósł z 6% do 8%, głównie dzięki środkom z KPO i nowej perspektywy unijnej. Zainteresowanie tym źródłem finansowania wyraźnie rośnie, szczególnie w projektach inwestycyjnych i innowacyjnych.

W praktyce oznacza to, że:

dotacje wymagają długiego procesu przygotowania,

często konieczne jest finansowanie pomostowe,

rzadko funkcjonują jako jedyne źródło kapitału.

Dotacje coraz częściej są elementem większej układanki, a nie samodzielnym rozwiązaniem.

Kluczowy wniosek z rynku

Firmy nie wybierają jednego źródła – firmy łączą

Dane z lat 2024–2025 prowadzą do jednoznacznego wniosku:

jedno źródło finansowania zwiększa ryzyko operacyjne,

miks narzędzi poprawia elastyczność i odporność firmy,

struktura finansowania musi być dopasowana do celu i etapu rozwoju.

Dywersyfikacja finansowania przestaje być przewagą – staje się standardem rynkowym.

Rola doradztwa w projektowaniu finansowania

W Open Cash wspieramy firmy i pośredników w projektowaniu struktur finansowania, które:

łączą rozwiązania bankowe i pozabankowe,

spinają leasing, faktoring i pożyczki,

uzupełniają środki własne i dotacje,

pozwalają szybko reagować na problemy z płynnością.

Podsumowanie. Co naprawdę wynika z danych 2024–2025?

Analiza struktury finansowania polskich firm pokazuje wyraźnie, że rynek wszedł w etap dojrzałości finansowej. Przedsiębiorcy coraz rzadziej podejmują decyzje w oparciu o dostępność jednego produktu finansowego, a coraz częściej myślą w kategoriach architektury finansowania – dopasowanej do celu, skali i ryzyk biznesowych.

Środki własne przestają pełnić rolę uniwersalnego rozwiązania i są coraz częściej wykorzystywane jako punkt startowy do uruchamiania kolejnych źródeł kapitału. Leasing przejmuje funkcję podstawowego narzędzia inwestycyjnego, kredyty bankowe stabilizują strukturę przy większej skali działalności, a faktoring odpowiada za bieżącą płynność i bezpieczeństwo operacyjne.

Rosnące znaczenie dotacji unijnych nie zmienia faktu, że w praktyce wymagają one uzupełnienia innymi formami finansowania – szczególnie na etapie realizacji projektów. To wszystko prowadzi do jednego wniosku: jedno źródło finansowania przestaje być strategią, a staje się ryzykiem operacyjnym.

W realiach 2024–2025 przewagę zyskują firmy, które potrafią elastycznie łączyć różne instrumenty finansowe i świadomie nimi zarządzać. Dobrze zaprojektowany miks finansowania nie tylko zwiększa odporność firmy na zmiany rynkowe, ale także realnie wpływa na tempo rozwoju i zdolność do podejmowania nowych projektów.

Właśnie w tym obszarze kluczową rolę odgrywa doradztwo – nie jako sprzedaż produktu, lecz jako wsparcie w budowie struktury finansowej dopasowanej do biznesu. Jedno źródło to dziś ryzyko. Przemyślany miks finansowania to realna, długoterminowa przewaga operacyjna.

Jak w praktyce może pomóc Open Cash?

W Open Cash wspieramy przedsiębiorców oraz pośredników finansowych w projektowaniu i wdrażaniu struktur finansowania dopasowanych do realnych potrzeb biznesu – nie do jednego produktu, lecz do konkretnego celu operacyjnego lub inwestycyjnego.

Specjalizujemy się w finansowaniu, które zabezpieczone jest nieruchomością, co pozwala:

uzyskać dostęp do kapitału również w sytuacjach, w których finansowanie bankowe jest niedostępne lub zbyt czasochłonne,

elastycznie podejść do historii kredytowej i bieżących zobowiązań,

skrócić proces decyzyjny i uruchomić środki nawet w 48 godzin.

W praktyce oznacza to, że pomagamy firmom, które:

potrzebują szybkiego finansowania płynności lub projektów inwestycyjnych,

chcą sfinansować inwestycje bez zamrażania kapitału własnego,

łączą kilka źródeł finansowania w jednym procesie decyzyjnym,

mierzą się z zaległościami wobec ZUS, US lub kontrahentów.

Pracujemy zarówno z klientami bezpośrednimi, jak i pośrednikami finansowymi, projektując finansowanie jako element szerszej struktury – uzupełniającej leasing, faktoring, środki własne czy dotacje.

Dzięki zabezpieczeniu na nieruchomości finansowanie przestaje być wąskim gardłem, a staje się narzędziem stabilizacji i rozwoju biznesu.

Jeśli chcesz sprawdzić, jak takie finansowanie może zostać włączone w Twój miks finansowania – porozmawiajmy.